ФРС вселила в инвесторов оптимизм

Инвесторы получили новую информацию относительно перспектив монетарной политики ФРС. Полугодовой отчет Джерома Пауэлла перед Комитетом по финансовым услугам Палаты представителей Конгресса и данные протоколов июньского заседания Федрезерва вселили в инвесторов оптимизм, который может быть чрезмерным, считает Оксана Холоденко, эксперт по международным рынкам БКС Брокер.

Пауэлл сообщил, что неопределенность относительно исхода торговых разногласий и беспокойство по поводу мировой экономики продолжают давить на прогноз по ситуации в американской экономике. В докладе ФРС подчеркиваются негативные последствия ухудшения ситуации в глобальной торговле, в частности для технологического сектора. Под торговыми разногласиями имелись в виду, прежде всего, торговые войны между США и Китаем. По мнению Пауэлла, недавнее возвращение сторон за стол переговоров является конструктивным шагом, но не упраздняет неопределенность. Если посмотреть на историю торгового противостояния, то Вашингтон и Пекин были неоднократно близки к компромиссу, но за этим следовали новые торговые меры и санкции.

В докладе было отмечено возможное замедление экономики США во II квартале. Действительно, согласно оценкам ФРБ Атланты в рамках сервиса GDPNow, в нынешнем квартале американский ВВП прибавил лишь 1,4% после 3,1% в I квартале (кв/кв).

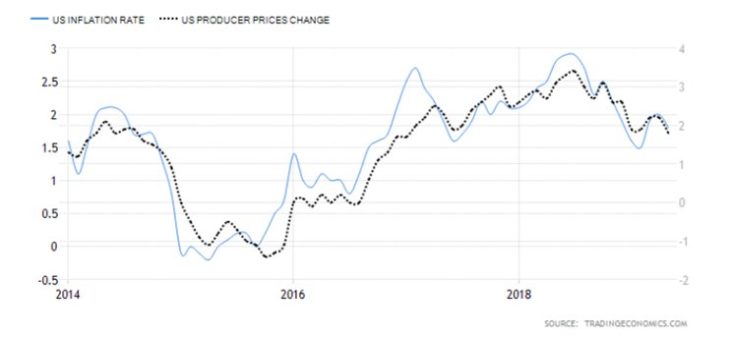

Есть риски, что слабая инфляция сохранится дольше, чем сейчас предполагает ФРС, предположил Пауэлл. С лета прошлого года инфляция заметно снизилась, в последние месяцы оказавшись ниже 2% таргета регулятора. Ценовой индекс потребительских расходов (PCE Price Index) в мае увеличился на 1,5% в годовом исчислении. Без учета еды и энергоносителей индекс вырос на 1,6%. Инфляция потребителей (CPI) и производителей (PPI) подтверждают расклад. В июне прирост CPI замедлился до 1,8% годовых, годом ранее речь шла о 2,9%. Согласно сегменту облигаций, инфляционные ожидания в Штатах остаются подавленными — на ближайшую пятилетку составляют около 1,9% годовых.

Инфляция потребителей и производителей в США, % годовых

Базовый сценарий регулятора – рост американской экономики останется уверенным, финансовые рынки будут сильными, а инфляция возвратиться к целевому ориентиру. При этом Федрезерв будет действовать по необходимости для поддержки экономического роста при сохранении сильного рынка труда и инфляции в районе симметричного 2% таргета.

Каковы последствия для финансовых рынков

Финансовые рынки отреагировали на заявления Пауэлла в позитивном формате. В среду ключевые индексы США прибавили 0,3-0,8%, S&P 500 в моменте достиг 3000 пунктов. Доллар просел против корзины мировых валют. Также укрепился рубль, пара USD/RUB торгуется в районе 63.

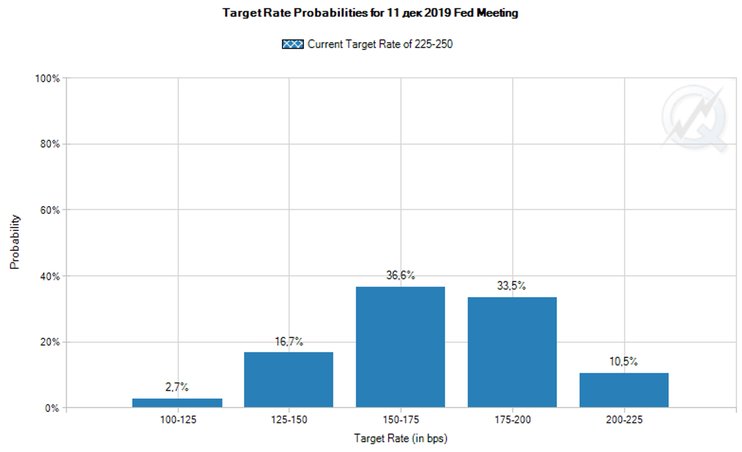

Готовность ФРС действовать в случае необходимости подтвердила ожидания рынка по снижению ключевой ставки. С 100% вероятностью сегмент деривативов (сервис CME FedWatch) закладывает такой расклад уже в этом месяце. При этом около 30% приходится на возможность сокращения сразу на 0,5 процентных пункта, а оставшиеся 70% — на снижение на 0,25 п.п. С вероятностью свыше 50% рынок закладывает возможность уменьшения ставки как минимум на 0,75 п.п. до конца года. Ближайшее заседание регулятора пройдет 30-31 июля.

Распределение вероятностей по ключевой ставке на декабрь

Данные CME FedWatch

Отмечу, что текст речи был известен еще в начале недели. В среду появился лишь формальный повод для новой волны роста на американском рынке акций. Помимо этого, были опубликованы «минутки» ФРС. Из них стало известно, что «многие» участники Комитета по операциям на открытом рынке (FOMC) готовы на снижение ключевой ставки, если риски и неопределенность продолжат давить на прогноз по экономике.

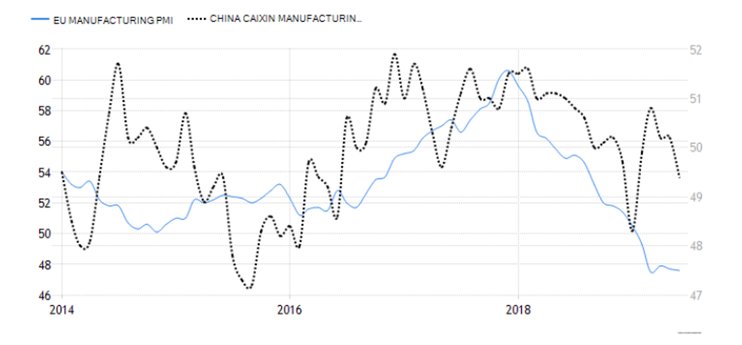

Примечательно, что с момента предыдущего заседания был опубликован сильный отчет по рынку труда США за июнь. Однако ФРС уже перевела фокус на «зарубежные» риски, а речь Джерома Пауэлла подтвердила расклад. Сильные данные по рынку труда не изменили позицию Федрезерва, отметил глава регулятора. Надо понимать, что здоровый рынок труда не является 100%-м залогом в полной мере крепкой экономики. Индексы деловой активности (PMI) США постепенно опускаются к пороговой отметке в 50 пунктов, отделяющей экономическую экспансию от замедления. Промышленные PMI Китая, еврозоны, Германии, Великобритании уже ушли ниже этого уровня.

Промышленные PMI еврозоны и Китая

При прочих равных условиях более низкие процентные ставки мировых ЦБ благоприятны для кредитования, а, значит, расходов потребителей и бизнеса. Благодаря эффекту мультипликатора это способно поддержать глобальную экономику. Помимо этого, снижение доходностей Treasuries, то есть условно безрисковых ставок, при устойчивости экономики способно увеличить фундаментальную оценку стоимости акций в рамках моделей дисконтирования денежных потоков (DCF). Однако не забываем, что реальные ключевые ставки в США и еврозоне (за вычетом инфляции) и так уже низки. Так что пространства для маневра у регуляторов не так уж и много.

В общем, большая часть позитива уже заложена в котировки. Ожидания рынка по ставке, которые заставляют S&P 500 обновлять исторические максимумы, могут быть чрезмерно оптимистичными. Если эти ожидания материализуются, то это будет означать крайне неблагоприятный расклад в мировой экономике. Среднесрочная коррекция по рынку США может быть не за горами. Реализация этого сценария будет способствовать выходу из рисков, а, значит, может привести к укреплению доллара, в том числе и против рубля.

- Крупные держатели Ethereum переместили $357 млн всего за несколько минут - 14.03.2023

- Биткоин и эфир прибавляют на фоне активизации азиатских и европейских трейдеров - 14.03.2023

- Glassnode выпустили индикатор, определяющий пики и дно биткоина - 13.03.2023

- Нигерия задействует технологию блокчейн в модернизации банковского сектора - 13.03.2023

- Гендиректор Messari призывает инвесторов покупать биткоины - 13.03.2023