ФРС удалось снять напряжение с финансового рынка?

Изначально в ФРС предполагали, что выплата налогов и увеличение резервов будет способствовать нормализации ситуации на рынке РЕПО США.

Изначально тяжелый период для финансовой системы США был лишь в конце квартала. Затем, когда ФРС развернула QE4, проводя при этом операции репо-овернайт и срочного репо, в середине сентября резкий взлет ставок репо GC овернайт до 10% должен был снизиться, так как Пауэлл признал, что уровень резервов был слишком низким, и ФРС запустила покупку казначейских векселей на $60 млрд в месяц, чтобы увеличить баланс ФРС.

Предполагалось, что давление на рынке репо, которое говорило о том, что один или несколько банков серьезно ограничены в ликвидности, будет ничем не примечательным событием.

Увы, но с того утра, когда была запущена последняя операция ФРС по репо, суматоха с репо не только не утихла, но еще и усугубилась. Потому что даже когда действуют операции срочного репо и репо-овернайт, а рынок ожидает, что ФРС начнет вводить обильную ликвидность завтра же с первой покупкой векселей, банки по-прежнему испытывают недостаток денежных средств.

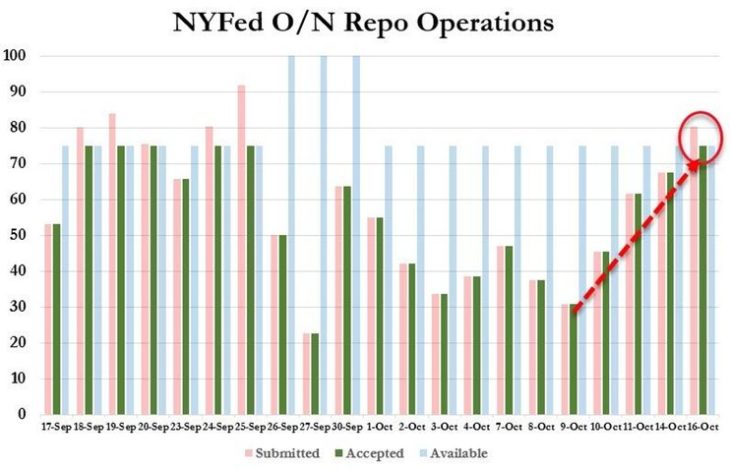

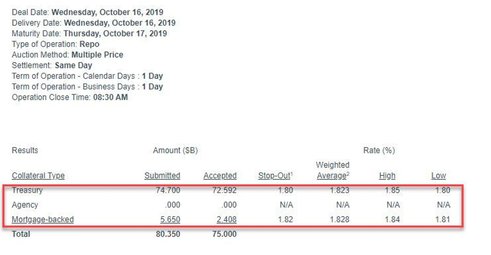

То есть, ФРС отметила, что в своей заключительной операции репо-овернайт в этом квартале предоставлено в качестве обеспечения $63,5 млрд ($49,75 млрд в TSY, $13,75 млрд в MBS) для репо-овернайт, но в котором участвовало значительно больше, $75 млрд, причем средневзвешенная ставка по TSY и MBS выросла до 1,823% и 1,828% соответственно.

Несмотря на то, что было ясно, что рынок репо на прошлой неделе сжимался, на сегодняшний день это первая операция репо с превышением, начиная с 25 сентября, после вчерашней операции репо на $67,6 млрд и срочным репо на $20,1 млрд.

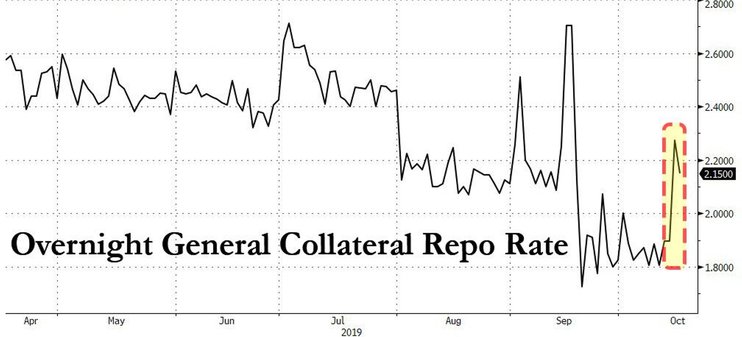

Но самым явным признаком того, что рынок репо снова сжимается, стала общая ставка обеспечения, которая с уровня 1,80%-1,90%, на котором она сохранялась последние 2 недели, выросла до 2,275% и остановилась на отметке 2,15%, что значительно выше верхнего предела федеральных фондов, хотя сегодняшняя эффективная ставка по федеральным фондам ФРС также подскочила с «нормального» уровня в 1,82% до 1,90%, это самый явный сигнал того, что, несмотря на целый ряд попыток ФРС реанимировать рынок репо в прошлом месяце, они пока не увенчались успехом. Хотя ей удалось спокойно внедрить QE4 под маской «исправления» рынка репо, исправить ситуацию ФРС явно не удалось.

- Крупные держатели Ethereum переместили $357 млн всего за несколько минут - 14.03.2023

- Биткоин и эфир прибавляют на фоне активизации азиатских и европейских трейдеров - 14.03.2023

- Glassnode выпустили индикатор, определяющий пики и дно биткоина - 13.03.2023

- Нигерия задействует технологию блокчейн в модернизации банковского сектора - 13.03.2023

- Гендиректор Messari призывает инвесторов покупать биткоины - 13.03.2023