Прогнозы и комментарии. Банки и нефтегазовый сектор в лидерах роста

Итоги торгов 15.09

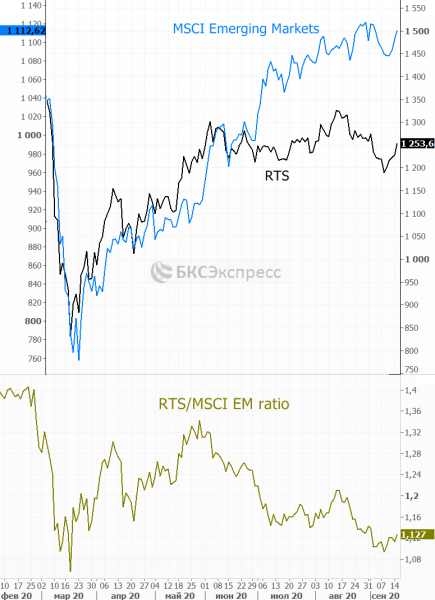

Индекс МосБиржи: 2980,58 п. (+1,78%)Индекс РТС: 1253,68 п. (+2,05%)

Российский рынок во вторник продолжил устойчивый подъем и даже ускорил темпы роста на позитивном внешнем фоне. Индекс МосБиржи закрывается в плюсе уже четыре сессии подряд и к текущему моменту поднялся в район 2980 п.

Повышенный спрос вновь отмечается в наиболее ликвидных российских бумагах. Индекс голубых фишек прибавил почти 2%, тогда как индекс акций компаний средней и малой капитализации вырос лишь на 0,8%. Общие объемы торгов относительно предыдущих сессий увеличились незначительно — до 74 млрд руб.

Рост нашего рынка — это отчасти общая история развивающихся стран. Индекс MSCI Emerging Markets во вторник также уверенно рос.

Среди секторов лучше остальных выглядят нефтегазовый и финансовый индексы, прибавившие 2,4% и 2,2% соответственно. Росли все наиболее крупные компании этих отраслевых индексов. Среди нефтяников сохраняется положительный среднесрочный взгляд по Лукойлу, Газпром нефти. Фактор проведения байбэка оказывает поддержку Роснефти.

В банковском секторе лучше остальных накануне выглядели бумаги TCS Group (+4,7%). В качестве ближайшего целевого ориентира вновь выступает район 1950–2000 руб. Положительные ожидания в преддверии дивидендной отсечки сохраняются по обыкновенным акциям Сбербанка. Нисходящая тенденция, которая началась еще в середине августа к текущему моменту завершена.

Среди отдельных интересных бумаг также можно выделить акции Распадской, которые во вторник подскочили на 3,7%. Появились новости о том, что ЕВРАЗ приобрел еще 3,8 млн акций, что эквивалентно 0,54%. Доля материнской компании составляет около 90%. В среднесрочной перспективе вполне возможен рост котировок в область 125–127 руб.

Тем временем появились признаки разворота нисходящего тренда в бумагах Qiwi (+3,2%). С фундаментальной точки зрения у этих акций есть все основания для продолжения отскока в ближайшие дни.

Сегодня последний день перед дивидендной отсечкой в бумагах Русагро. Дивдоходность за I полугодие невысокая — около 2%. Такой гэп может быть быстро закрыт, тем более общий взгляд на перспективы компании остается положительным. Бумаги Русагро могут быть интересны для добавления в долгосрочный портфель.

По индексу МосБиржи сегодня важно остаться выше 2970 п. В таком случае вновь станут актуальны цели в районе 3100–3110 п. Общий долгосрочный взгляд на рынок в целом позитивный. При этом локальные риски во многом связаны лишь с внешним фоном и геополитическими факторами.

На долговом рынке в последние дни складывается весьма спокойная ситуацию. Индекс российских гособлигаций (RGBI) показывает преимущественно нейтральную динамику, находясь в ожидании пятничного заседания ЦБ РФ и комментариев Эльвиры Набиуллиной.

На сегодня запланировано сразу три аукциона размещения российских ОФЗ. Агентство Reuters попало в точку, написав, что «Минфин проверит спрос на все». Сначала пройдет аукцион 6-летнего флоатера ОФЗ 29014 с купоном, привязанным к RUONIA, на 115 млрд руб. Традиционно такие бумаги интересны банкам для хеджирования процентного риска. На втором аукционе будут предложены 7-летние ОФЗ 26232 с фиксированным купоном на 43 млрд руб. На третьем Минфин выставит новый линкер ОФЗ 52003 с погашением в 2030 г. Это облигации, номинал которых индексируется вместе с изменением инфляции (ИПЦ), а купон составляет 2,5%. То есть выпуск позволяет зафиксировать положительную реальную процентную ставку на горизонте 10 лет, защитившись от инфляции.

Нефть снова растет

Утрамбовав дно в районе $39,5, котировки фьючерсов Brent начали отскакивать наверх. Сегодня с утра цена приблизилась к $41. Поддержку оказывает вчерашняя статистика по запасам в США от Американского института нефти (API). Объем запасов за неделю рухнул на 9,5 млн баррелей против прогноза роста на 1,3 млн.

Если сегодня эти данные подтвердятся цифрами от Управления энергетической информации Минэнерго США (EIA), то в краткосрочной перспективе текущий импульс роста по нефти может продолжиться до диапазона $42–43, пройти выше которого будет уже достаточно сложно.

Заседание ФРС

Сегодня ключевым событием станет заседание ФРС. В 21:00 МСК будут опубликованы значение ключевой ставки, прочие параметры монетарной политики и стейтмент (пояснительная записка) регулятора. В 21:30 МСК будет представлен прогноз Комитета по операциям на открытом рынке (FOMC) по макропоказателям и ставке, состоится пресс-конференция Джерома Пауэлла.

На этот раз предполагается, что ключевая ставка останется без изменений, на уровне 0–0,25%. Важен взгляд в будущее — оценка перспектив кредитно-денежной политики в США. В июне регулятор сообщил, что не ожидает повышения ставки до конца 2022 г. Еще одно высказывание ФРС: ключевая ставка останется на текущем, близком к нулю, уровне до завершения экономического шока. Опыт ЕЦБ показал, что отрицательные процентные ставки негативно сказываются на доходах банков и создают тем самым риски для финансовой системы.

Интересными могут быть комментарии ФРС относительно улучшений экономики и рисков новой волны пандемии коронавируса. Регулятор уже начал выходить из режима экстремальных мер стимулирования. В августе покупки ETF на облигации Федрезервом были нулевые.

Сегодня вечером возможна волатильность. Скорее всего, итоги заседания будут нейтральным. При прочих равных продолжение активного стимулирования благоприятно для рынка акций. Но в цены на фондовом рынке все еще заложено достаточно много позитива. Если ФРС укажет на необходимость снижения объема экстренного монетарного стимулирования в обозримой перспективе, то на рынке акций возможна просадка. Доллар в таком случае может укрепиться против евро и валют развивающихся стран. Подробный прогноз по заседанию ФРС читайте в специальном обзоре Оксаны Холоденко.

Внешний фон

Внешний фон сегодня с утра складывается умеренно позитивный. Американские индексы после закрытия нашей дневной сессии во вторник незначительно скорректировались вниз. Азиатские площадки сегодня торгуются преимущественно на положительной территории. Фьючерсы на индекс S&P 500 с утра поднимается на 0,1%, контракты по нефти Brent с экспирацией в конце сентября в плюсе на 1,2% и находятся около уровня $41.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет недалеко от уровня закрытия вторника.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

- Крупные держатели Ethereum переместили $357 млн всего за несколько минут - 14.03.2023

- Биткоин и эфир прибавляют на фоне активизации азиатских и европейских трейдеров - 14.03.2023

- Glassnode выпустили индикатор, определяющий пики и дно биткоина - 13.03.2023

- Нигерия задействует технологию блокчейн в модернизации банковского сектора - 13.03.2023

- Гендиректор Messari призывает инвесторов покупать биткоины - 13.03.2023