Внезапно: Биткойн не так уж и волатилен — часть 5

Стоит отметить, мы зашли уже достаточно далеко, продвигаясь по нашему всеобъемлющему циклу статей, посвящённых Биткойну. Читать этот материал бессмысленно, если вы пропустили предыдущие статьи из серии. Пожалуйста, ознакомьтесь с ними по ссылкам ниже, а затем возвращайтесь вместе с нами размышлять на тему волатильности цены Биткойна, чем она вызвана или так ли это страшно, как об этом говорят?

Содержание публикации:

Оглавление

Продолжение следует…

Вам приходилось слышать от уважаемых вами людей, что Биткойн совершенно бессмыслен? Возможно, вы увидели, как цена BTC экспоненциально росла и затем обвалилась. Вы списываете его со счетов, верите, что ваш друг прав, какое-то время ничего о Биткойне не слышите и думаете, что он умер. Но спустя несколько лет вдруг оказывается, что биткойн не умер и его стоимость стала намного выше. И вы начинаете задумываться, не ошибался ли ваш друг-скептик.

В настоящее время главное применение биткойна не в качестве платёжного средства, а в качестве средства сбережения, и для тех, кто держит богатство в биткойнах, временной горизонт составляет не день, неделю, квартал или даже год. Биткойн – это долгосрочный сберегательный механизм, и стабильность стоимости биткойна будет достигнута лишь со временем, когда произойдёт массовое принятие. А пока волатильность – это естественная функция ценообразования, когда биткойн продвигается к монетизации и полному принятию. Биткойн также не существует в вакууме. Большинство людей и бизнесов держат не только биткойны, и наличие в портфеле множества активов приглушает волатильность какого-то одного из них.

Не волатильный ≠ средство сбережения

Справедливо будет сказать, что волатильность и средство сбережения часто ошибочно считают взаимоисключающими понятиями. Но на самом деле это определённо не так. Если актив волатилен, это не значит, что он будет неэффективным средством сбережения. И наоборот, если актив не волатилен, то он не обязательно будет эффективным средством сбережения. Доллар – наглядный пример: он не волатилен (по крайней мере сейчас), но является плохим средством сбережения.

«Волатильный не обязательно значит рискованный, и наоборот» – Нассим Талеб, «Рискуя собственной шкурой»

Несмотря на логические объяснения, волатильность часто ставит в тупик экспертов. Управляющий Банка Англии Марк Карни недавно прокомментировал, что Биткойн «пока не оправдал себя в плане традиционных аспектов денег. Он не является средством сбережения, потому что его цена сильно скачет. Никто не использует его как средство обмена» (см. здесь). Европейский центральный банк (ЕЦБ) также рассуждал в Твиттере, что биткойн «не валюта», отметив, что он «очень волатилен», и при этом заверив всех, что может «создавать» деньги для покупки активов, – а ведь именно из-за этой функции его валюта теряет стоимость и является плохим средством сбережения.

: Твиттер

Здесь налицо недостаточный самоанализ, но Марк Карни и ЕЦБ не одиноки. От бывших председателей ФРС Бернанке и Йеллен до нынешнего министра финансов США Мнучина и самого президента Трампа – все они высказывали мнение, что биткойн несостоятелен как валюта (или средство сбережения) из-за волатильности. Похоже, никто до конца не понимает, или по крайней мере не признаёт, что биткойн – это прямая реакция на системную проблему создания денег правительствами посредством центральных банков или что волатильность биткойна – необходимая и здоровая функция ценообразования.

Но, к счастью для всех нас, биткойн не слишком волатилен, чтобы быть валютой, и часто «эксперты» вовсе не являются экспертами. Если отложить в сторону логику, эмпирические свидетельства показывают, что биткойн, несмотря на волатильность, в долгосрочной перспективе зарекомендовал себя как превосходное средство сбережения. Каким же образом такой актив, как биткойн, может одновременно быть очень волатильным и выступать эффективным средством сбережения?

Стоимостная функция Биткойна

Рассмотрим, почему существует фундаментальный спрос на биткойн и почему его волатильность естественна. Биткойн ценен, потому что его предложение фиксировано, и по той же причине он волатилен. Фундаментальный движитель спроса на биткойн – его редкость. Децентрализация и цензуроустойчивость подкрепляют надёжность редкости биткойна (и фиксированного расписания предложения), что является основой свойства биткойна как средства сбережения.

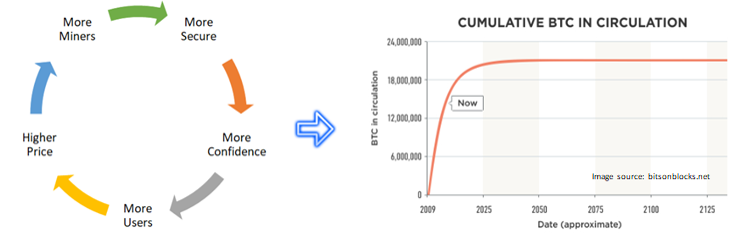

Цикл ценности Биткойна. изображения: Unchained Capital

Предложение Биткойна не реагирует на рост спроса, потому что его расписание фиксировано. Несовпадение темпа роста спроса (варьирующегося) и предложения (фиксированного) в сочетании с несовершенным знанием участников рынка вызывает волатильность как функцию ценообразования. Как пишет Нассим Талеб в статье «Чёрный лебедь из Каира»: «Вариация – это информация. Когда нет вариации, нет и информации». Несмотря на волатильность, рост стоимости Биткойна сообщает информацию: вариация – это информация. Из-за роста стоимости (связанного с вариацией) Биткойн становится актуальным для новых пулов капитала и новых игроков, что вызывает новую волну принятия.

Волны принятия и волатильность

Распространение знаний и инфраструктура способствуют волнам принятия, и наоборот. Это благоприятная петля обратной связи, являющаяся функцией времени и стоимости. Когда стоимость растёт, биткойн привлекает внимание намного большей аудитории потенциальных пользователей, которые начинают им интересоваться. Точно так же растущий в стоимости актив привлекает капитал, не только вкладываемый в него, но также направляемый на расширение инфраструктуры (обменные площадки, кастодиальные решения, платёжные уровни, оборудование, майнинг и т. д.). Развитие понимания Биткойна – это медленный процесс, как и создание инфраструктуры, но и то, и другое, способствует принятию, которое ещё больше распространяет знания и оправдывает дополнительную инфраструктуру.

Как объяснил Виджай Бояпати в подкасте Стефана Ливеры, «экономисты от истеблишмента высмеивают волатильность биткойна, словно что-то, что только что появилось, может за одну ночь стать стабильной формой денег; это нелепо». То, что происходит от одной волны принятия к другой, – это естественная функция ценообразования, так как рынок сходится к новому равновесию, которое не может быть статично. В ажиотажных циклах биткойна рост, падение, стабилизация и рост происходят почти ритмично. Это также естественно объясняется спекулятивным страхом, за которым следует накопление фундаментальных знаний и добавление новой инфраструктуры. Рим строился не один день. Волатильность и ценообразование – неотъемлемые составляющие процесса становления Биткойна.

Историческая волна принятия

Чтобы более наглядно объяснить связь между волатильностью и стоимостью, будет полезно рассмотреть последнюю волну принятия – с конца 2016 г. по настоящее время (2019 г.).

Вполне логичным результатом будет рост волатильности и конечной стоимости, если хотя бы небольшой процент новых участников превратится в долгосрочных держателей (что и произошло). Новые пользователи, изначально покупавшие биткойн во время его астрономического роста, постепенно накапливают знания и превращаются в долгосрочных держателей, стабилизируя базовый спрос и способствуя намного более высокой конечной стоимости в сравнении с предыдущим циклом принятия.

Учитывая ранний этап становления, совокупное богатство, хранимое в биткойнах, всё ещё сравнительно небольшое (~$200 млрд), что позволяет темпам обмена между предельными покупателями и продавцами (ценообразование) представлять существенный процент от базового спроса (волатильность). С ростом базового спроса темп обмена начнёт представлять всё меньший процент базы, так что по прошествии нескольких циклов принятия волатильность снизится.

Управление волатильностью

фотографии: Unsplash

Если мы можем принять то, что волатильность биткойна естественна и здорова, то почему текущая волатильность не препятствует принятию, необходимому для превращения биткойна в устойчивую форму денег? Всё дело в диверсификации, теории распределения портфеля и временном горизонте. Существует глобальная сеть (Биткойн), посредством которой можно перевести средства по коммуникационному каналу кому угодно в любую точку мира, и сейчас её общая стоимость меньше $200 млрд. С другой стороны, один только Facebook стоит больше $500 млрд. Активы американских домохозяйств оцениваются в $125 трлн (см. здесь, с. 138).

Волатильность Биткойна теоретически могла бы представлять проблему, если бы он существовал в вакууме. Но в реальном мире это не так. Диверсификация принимает форму реальных производственных активов, а также других денежных и финансовых активов, что смягчает влияние текущей волатильности биткойна. Также существует асимметрия информации, и те, кто понимает Биткойн, также понимают, что в своё время поспеет подмога. Данные концепции очевидны тем, кто держит биткойны и активно учитывает его волатильность в кратко- и долгосрочном планировании, но, судя по всему, не так очевидны скептикам, которым сложно понять, что принятие Биткойна не означает «всё или ничего».

Биткойн также, вероятно, будет способствовать дефинансиализации глобальной экономики, но он не упразднит ни финансовые, ни реальные активы. В процессе его монетизации эти активы будут продолжать представлять диверсификацию, смягчающую ежедневную волатильность биткойна.

Хотя не исключена и неудача и неизбежны существенные спады, каждый день, когда Биткойн не потерпел крах, его выживание становится всё более вероятным (эффект Линди). При этом, стоит отметить, что инвестиции в Биткойн на протяжении 90% его истории существования принесли прибыль, даже с учётом недавнего падения с 11000 до 8000 долларов. И со временем, когда стоимость и ликвидность биткойна увеличатся благодаря его фундаментальным преимуществам, также увеличится его покупательная способность относительно реальных товаров, но так как его покупательная способность будет представлять всё большую и большую долю экономики, его волатильность относительно других активов пропорционально уменьшится.

К чему придём

иллюстрации: БитНовости

Биткойн со временем станет транзакционной валютой, но пока будет намного логичнее тратить обесценивающийся актив (доллары, евро, иены, золото) и копить актив, растущий в цене (Биткойн). Экономистам от истеблишмента и центральным банкирам действительно сложно это понять, но я отклоняюсь от темы. На пути биткойна к полной монетизации средство сбережения по логике должно быть первой фазой, и биткойн, несмотря на волатильность, превосходно зарекомендовал себя как средство сбережения. Когда принятие достигнет зрелости, волатильность естественным образом уменьшится и биткойн всё больше будет превращаться в средство непосредственного обмена.

Представьте себе человека или бизнес, запрашивающих биткойны в обмен на товары или услуги. Такие люди и бизнесы представляют тех, кто определил, кто биткойн сохранит свою стоимость в определённом временном горизонте. Если бы они не верили в фундаментальный аргумент спроса на биткойн как средство сбережения, зачем им обменивать на него реальные товары и услуги? Биткойн превратится в транзакционную валюту, только когда его ликвидность постепенно перейдёт с других денежных активов на товары и услуги, что произойдёт на пути к массовому принятию. Это не будет молниеносный или бинарный процесс. На более стандартном пути принятие способствует инфраструктуре, а инфраструктура – принятию. Транзакционная структура уже создаётся, но более существенные инвестиции будут в приоритете, только когда достаточное число людей пример биткойн как средство сбережения.

В конечном счёте, отсутствие у биткойна обязательной ценовой стабильности и его фиксированное предложение будут и дальше вызывать краткосрочную волатильность, способствуя при этом долгосрочной стабильности цены. Такая модель в буквальном смысле противоположна той, которой придерживаются Марк Карни из Банка Англии, ЕЦБ, ФРС и Банк Японии. И именно поэтому Биткойн антихрупкий: здесь нет дотаций проблемным банкам, и этот рынок свободен от моральных рисков, что способствует максимальной подотчётности и долгосрочной эффективности. Центральные банки управляют валютами, чтобы приглушить краткосрочную волатильность, что создаёт нестабильность, ведущую к долгосрочной волатильности. Волатильность биткойна – естественная функция денежного принятия, и эта волатильность в конечном счёте укрепляет устойчивость сети Биткойна, способствуя долгосрочной стабильности. Вариация – это информация.

Нассим Талеб и Марк Блайт («Чёрный лебедь из Каира»):

«Сложные системы, искусственно подавляющие волатильность, обычно становятся чрезвычайно хрупкими, при этом не обнаруживая видимых рисков».

«Таково одно из свойств жизни: не бывает свободы без шума – и стабильности без волатильности».

Бен Бернанке, председатель ФРС во время большого финансового кризиса:

«ФРС на данный момент не прогнозирует рецессию». – 10 января 2008 г.

«Риск того, что экономика вошла в существенный спад, за последний месяц, судя по всему, снизился». – 9 июня 2008 г.

Не забывайте, эта серия статей ещё далеко не закончена. Читайте БитНовости, не пропускайте следующие части. Впереди ещё много интересного.

- Крупные держатели Ethereum переместили $357 млн всего за несколько минут - 14.03.2023

- Биткоин и эфир прибавляют на фоне активизации азиатских и европейских трейдеров - 14.03.2023

- Glassnode выпустили индикатор, определяющий пики и дно биткоина - 13.03.2023

- Нигерия задействует технологию блокчейн в модернизации банковского сектора - 13.03.2023

- Гендиректор Messari призывает инвесторов покупать биткоины - 13.03.2023