Зарождение децентрализованного финансирования

Нынешняя глобальная финансовая система обеспечивает человечество огромным богатством в виде ресурсов, знаний и доступа к финансовым центрам по всему миру. В то же время такие события, как ипотечный кризис 2008-09 годов, не только вызвали огромные трудности как у обычных, так и у богатых людей, но и подорвали доверие населения к нынешней системе. Пока не случился вышеупомянутый финансовый кризис, никакой альтернативы шаткой централизованной финансовой системе не существовало, однако в течение последнего десятилетия появилась новая децентрализованная финансовая модель, запущенная технологией, движимой инновациями, чьей центральной потребностью стала инклюзивность менее привилегированных слоёв общества.

Технологические достижения

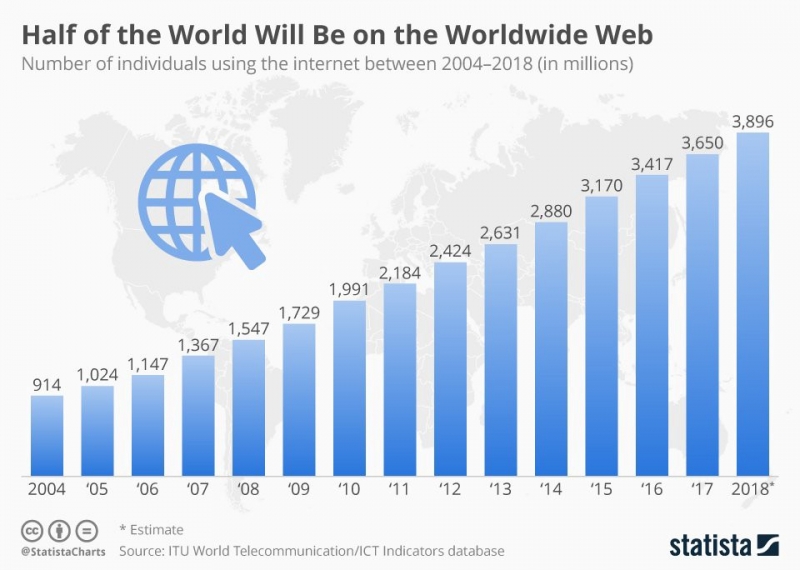

Интернет (начало 1990-х годов) – исследовательский проект (ARPANET), запущенный в 1969 году, стал основным глобальным средством коммуникации для масс. Всемирная паутина сегодня предоставляет демократизированный доступ к информации, которая теперь буквально всегда находится у вас под рукой. По данным Международного союза электросвязи, почти 4 миллиарда человек (или около 51%) мирового населения к концу 2018 года располагали доступом к Интернету, и это число растёт день ото дня.

Смартфоны (2007) – в первом десятилетии 21-го века смартфоны произвели в обществе эффект разорвавшейся бомбы. И хотя до них довольно долго существовали мобильные телефоны, смартфоны изменили не только то, как мы общаемся и способ ведения бизнеса, но и нашу повседневную жизнь в целом. По сообщению Всемирного банка, приблизительно две трети из 1,7 миллиарда жителей планеты, не охваченных банковскими услугами, владеют смартфонами, что даёт им возможность быть частью формирующейся финансовой системы.

Цифровой банкинг (1994) – с распространением Интернета, простотой доступа к нему и общим повышением лёгкости его использования, людям стало гораздо комфортнее пользоваться своими финансами в Интернете. Традиционные финансовые учреждения предложили цифровой банкинг, который со временем эволюционировал в сервис, включающий широкий спектр услуг. Juniper Research утверждает, что число пользователей цифрового банкинга в 2018 году достигло 2 миллиардов человек.

Цифровая распределённая технология (2008) – возможно, самым важным фактором, наибольшим образом способствовавшим этому переходу, стало развитие технологии DLT (Digital Ledger Technology) и связанных с ней цифровых активов / криптовалют, таких как биткойн. Общественные блокчейны функционируют, основываясь на принципе децентрализации. Особенности публичного блокчейна мы обсудим чуть ниже.

Финтех (1998) – после сближения DLT с финансовой экосистемой на сцене появилась ещё одна инновация в виде автономных финансовых технологических компаний (финтех-компаний), которые за последние несколько лет штурмом завоевали крепость традиционного финансового мира. Эти финтех-компании перестраивают существующую экосистему для того, чтобы та могла обслуживать потребности технически подкованного потребителя новой формации. Продукты и сервисы теперь прежде всего должны удовлетворять потребностям растущего сегмента миллениалов и поколения нулевых.

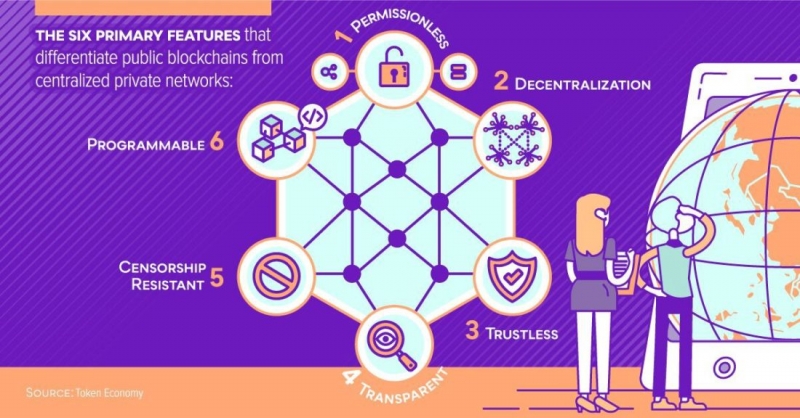

Общественные блокчейны против централизованных сетей

Рассмотрим некоторые особенности децентрализованных сетей, которые делают их столь благоприятными для внедрения в новую модель экономики.

- Децентрализация: записи хранятся на тысячах компьютеров по всему миру, называемых узлами, а не на центральном сервере, который в гораздо большей степени подвержен вредоносной атаке.

- Не требуется разрешения: нет никаких ограничений на вход в сеть, любой человек в мире может получить доступ к блокчейну и быть его частью. В отличие от нынешней финансовой системы, финансовое благосостояние, географическое местоположение и статус не являются запрещающими факторами для присоединения к блокчейну.

- Не требуется доверия: для верификации транзакций в сети не требуется центральный проверяющий орган. Эту работу выполняют все участвующие в сети узлы, тогда как в текущей финансовой системе эти функции доверяются лишь центральным банкам, правительствам и некоторым уполномоченным финансовым организациям. Неудивительно, что из всех секторов мировой экономики финансовые услуги пользуются наименьшим доверием населения.

- Прозрачность: поскольку блокчейн является публичной сетью, передаваемые на нём транзакции также публичны и легко аудируемы, что придаёт процессу абсолютную прозрачность. В централизованной финансовой системе все процессы скрыты от общественности, а подотчетность остаётся в лучшем случае теневым явлением.

- Цензуроустойчивость: в децентрализованных сетях ни одна сторона, будь то индивидуум или узел, не может аннулировать транзакции, отменить изменения или полностью закрыть сеть. В централизованной финансовой системе, подобной той, с которой мы имеем дело на настоящий момент, правительства имеют власть манипулировать ею, что часто влечёт за собой разрушительные последствия для финансовых рынков и судеб людей.

- Программируемость: разработчики могут запрограммировать бизнес-логику блокчейна на недорогие и совместимые друг с другом финансовые решения. Вместо того, чтобы внедрять совершенно новую систему, для решения проблем, технология может быть развёрнута интуитивно понятным способом. Нынешние же финансовые системы используют старомодные и громоздкие процессы, которые сложно переделать и дорого заменить.

Последствия децентрализации финансирования

Новая децентрализованная модель оказывает наибольшее воздействие на охват населения финансовыми сервисами, обеспечивая людям более широкий глобальный доступ к данному виду услуг. Финтех-компании играют ключевую роль в этом начинании. Любой человек, располагающий подключением к Интернету и/или смартфоном, может получить доступ к финансовым услугам. Уровень доступа менеджера хедж-фонда крупной финансовой фирмы в США или фермера в отдалённом регионе Африки будет одинаковым. Стираются такие барьеры, как необходимость быть богатым для совершения инвестиций, географическая удалённость от функционирующих экономик и отсутствие документов.

Устранение посредников является ещё одним большим преимуществом новой модели. Сервис денежных переводов стал намного дешевле для населения, особенно для людей, живущих за границей и регулярно посылающих деньги домой. Согласно отчёту Всемирного банка, среднемировые сборы, взимаемые за переводы денежных средств и составляющие примерно 7%, заметно выше эталонных 5%, установленных Большой двадцаткой, и более чем вдвое превышают 3%, определённые ООН по вопросам устойчивого развития как ту цель, к которой нужно стремиться. Международные приложения для денежных переводов, такие как Xoom, TransferWise & WorldRemit, являются одними из примеров сервисов денежных переводов, совершающих более дешёвые и быстрые переводы за рубеж.

Значительное улучшение таких параметров, как конфиденциальность и безопасность потребительских данных. Децентрализованное финансирование не требует подтверждения со стороны центрального органа для безопасного ведения операций. Злоумышленник не сможет ничего украсть, пока клиенты контролируют свой закрытый ключ. В то же время в централизованной системе информация клиентов находится на центральном сервере, физически присутствующем в определённом месте, которое может стать объектом неоднократных мощных вредоносных атак.

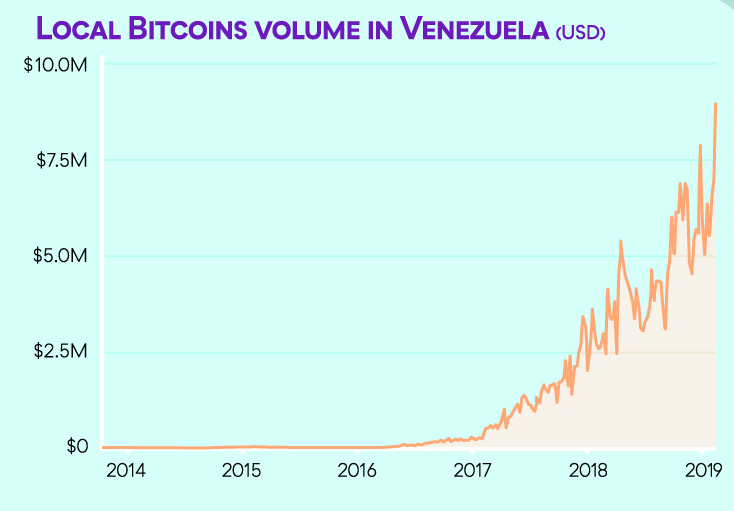

Неизменяемость децентрализованных сетей позволяет им игнорировать любые попытки отключения, кто бы их ни предпринимал. В странах, где царит авторитаризм, правительства используют централизованную власть для осуществления финансовой цензуры по отношению к свои гражданам путем замораживания счетов, изъятия средств, отказа в доступе к платежным системам и т.д. Граждане могут использовать децентрализованную финансовую систему для защиты своих средств и сделанных в течение жизни сбережений. Наиболее ярким примером в этом отношении является Венесуэла, где гиперинфляция привела к полной потере доверия к фиатной валюте страны со стороны населения, вызвала рецессию, уничтожила сбережения граждан и спровоцировала разгул преступности в результате запредельного уровня безработицы, дошедшего уже до 39%. Венесуэльцы обратились к децентрализованным цифровым валютам, таким как биткойн, Dash и другие, торгуя ими на одноранговых (P2P) рынках, таких как LocalBitcoins (диаграмма выше).

Простота использования с точки зрения удобства является наивысшим благом, которое децентрализованные финансовые услуги принесли людям. Приложения для смартфона типа Plug & Play позволяют интуитивно использовать сервисы без сложностей и временных ограничений централизованной системы. Децентрализованная система позволяет женщине из Китая получить кредит на онлайн-платформе кредитования в США, чтобы инвестировать в бизнес в Индии, делая выплаты у себя дома через совместимые приложения типа «всё в одном».

Но впереди, конечно, ещё долгий путь. Если правительства и центральные банки не исчезнут в одночасье, лучший сценарий выглядит как постепенный переход от нынешней централизованной к децентрализованной финансовой экосистеме. В промежуточный период идеальным сценарием была бы интерактивность двух финансовых систем – публичных блокчейнов, работающих в тандеме с централизованной финансовой системой для создания гибридной модели. Пользователи могли бы вести свою экономическую и инвестиционную деятельность на публичных блокчейнах и обменивать свои средства в рамках централизованной системы. Это также могло бы обеспечить возможность хеджирования рисков для инвесторов, которые таким образом диверсифицировали бы свой портфель, имея вклады в рамках обеих систем и тем самым снижая системные риски. Как насчёт того, чтобы взять лучшее от обоих миров?

- Крупные держатели Ethereum переместили $357 млн всего за несколько минут - 14.03.2023

- Биткоин и эфир прибавляют на фоне активизации азиатских и европейских трейдеров - 14.03.2023

- Glassnode выпустили индикатор, определяющий пики и дно биткоина - 13.03.2023

- Нигерия задействует технологию блокчейн в модернизации банковского сектора - 13.03.2023

- Гендиректор Messari призывает инвесторов покупать биткоины - 13.03.2023