Премаркет. Консолидация на максимумах

Японский Nikkei (-0,8%) Китайский Shanghai Composite (-1,6%) Южнокорейский Kospi (-0,8%) Гонконгский HangSeng (-1,2%) Австралийский ASX (-0,9%) О главном

В среду торги на мировых фондовых биржах завершились преимущественно с повышением. Сегодня индикаторы стоимости рисковых активов остывают, частично корректируя вчерашний подъем. Наблюдаемая консолидация рынков в области многомесячных максимумов говорит о балансе интересов покупателей и продавцов биржевых активов, тем не менее, среднесрочный потенциал восходящего движения видится все еще нереализованным.

Неоднозначные макропоказатели Китая по ВВП за II к. и розничным продажам привели к усилению технической коррекции китайских индексов акций. Однако нисходящее движение рынка КНР носит ограниченный характер в рамках снятия локальной перекупленности после рекордного ралли начала июля.

Рынок энергоносителей встретил стойко известия об изменении параметров сделки ОПЕК+. Скачок волатильности на вчерашних торгах не привел к направленному движению, поскольку сдерживающим фактором для продавцов служит масштаб падения запасов сырья в США. Консолидация в области мартовских вершин продолжается.

Азиатские рынки

Рынки Азиатско-Тихоокеанского региона снижаются под гнетом макростатистики КНР и коррекции американских фьючерсов.

Китайские площадки устремились к обозначенной ранее поддержке по индексу акций Shanghai Composite в районе 3300 п. Падение четверга пока превышает 1,5%. Техническая перекупленность рынка после обновления в начале июля максимумов 2018 г. привела к снижению индексов. В текущем районе пролегает существенный уровень спроса, что может привести к торможению падения как биржевых активов Поднебесной, так и АТР.

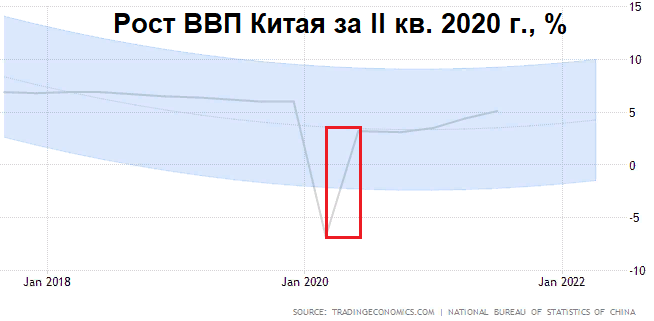

Инвесторы прохладно восприняли сильные данные по ВВП страны за II. После падения индикатора в I кв. почти на 7%, наблюдается рост экономики КНР на 3,2%. Эксперты ожидали подъема показателя на 2,5%. Промпроизводство также растет: 4,8% в июне против подъема на 4,4% в мае. Происходит «V–образное» восстановление ВВП второй экономики мира и первой по ППС. По макромоделям Trading Economics, в 2021 г. экономика Китая способна полностью нивелировать потери кризисного 2020 г.

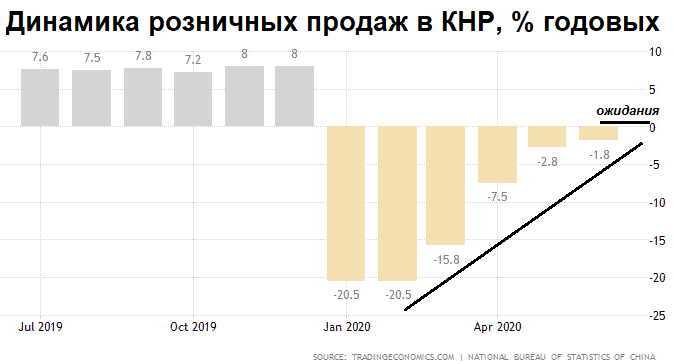

Вероятно, участникам рынка не понравилась статистика по розничным продажам страны, отразившая спад в июне на 1,8% в годовом выражении. Консенсус сводился к выходу индикатора потребительской уверенности в положительную плоскость. Тем не менее мы наблюдаем явную тенденцию к улучшению: после более чем 20% обвала в начале года текущий спад выглядит ограниченным. С высокой вероятностью уже в ближайшие месяцы розничные продажи выйдут на плюсовые темпы роста.

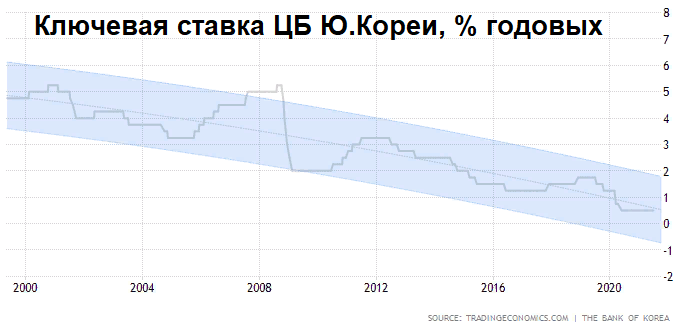

Южнокорейский Kospi корректируется в районе 1% после сохранения ставки ЦБ страны на прежнем низком уровне в 0,5% годовых. Регулятор заявил, что экономический рост остается слабым на фоне заградительных барьеров внешнеэкономической деятельности страны. Центробанк берет паузу для оценки влияния принятых ранее мер монетарно-фискального стимулирования на макропроцессы Ю.Кореи.

Таким образом, достижение многомесячных максимумов по индексам стран АТР приводит к росту коррекционных настроений. Среднесрочные перспективы остаются на стороне покупателей рисковых активов. Макропоказатели стран Азии демонстрируют постепенное улучшение делового климата и остановку падения потребительской активности.

Американские площадки

Торги на рынке акций США в среду завершились на мажорной ноте. Индексы прибавили в пределах 1%. Закрытие рынка произошло на уровнях конца февраля. Сегодня фьючерсы остывают: снижение в азиатскую сессию американских срочных контрактов ограничено 0,5%, а S&P 500 курсирует выше 3200 п.

Устойчивость биржевых котировок и неоднократный резкий выкуп просадок индексов США обеспечивают ожидания нахождения действенного препарата против пандемии. Скорейший прогресс в здравоохранении приведет к ослаблению давления на рынок труда и далее, по цепочке, к активизации промышленных сил и потребительского спроса. Поэтому мы и не исключали ранее «V–образное» восстановление рынка акций, с возможностью выхода к абсолютным вершинам.

Промпроизводство США продолжает восстанавливаться, что подчеркивает обоснованность роста рынка акций. Общий объем американского промпроизводства в июне вырос на 5,4% против ожиданий роста на 4,3%. Отмечается самый высокий темп подъема промышленных сил страны с 1959 г.

Сезон корпоративной отчетности продолжается. Накануне отчитался банковский гигант Goldman Sachs (+1,35%), отразивший за второй квартал рост прибыли и удвоения выручки от торговых операций. Сегодня внимание инвесторов будет направленно на результаты деятельности Johnson & Johnson, Charles Schwab, Abbott Labs, Domino’s Pizza и Netflix. И несмотря на неоднозначные и, в основном, негативные показатели за истекший период, инвесторы будут рассматривать исключительно перспективы восстановления операционно-финансовых показателей корпораций, что способно ограничить, даже в случае слабых данных, давление продавцов фондовых активов.

Вечером участники рынка также будут отслеживать сигналы с рынка труда США и по розничным продажам за июнь. В случае сохранения положительных тенденций предшествующих периодов, покупательная активность на рынке акций может лишь усилиться.

Таким образом, фондовые индексы США закрепляются на предкризисных максимумах. Технологичные гиганты и вовсе не перестают обновлять исторические вершины. Инвесторами движет ожидание прохождения острой фазы кризиса по макропоказателям страны и микропоказателям корпораций.

Уже в этом году не исключаем обновления максимумов по S&P 500, область поддержки расположена в границах 3130–3030 п.

Сырье

Цены на нефть продемонстрировали ограниченное движение по факту оглашения решения картеля ОПЕК+. Страны-производители сырья, на фоне поэтапного восстановления мирового спроса и достижения баланса рынка энергоносителей, рассматривали уменьшение ограничений в добычи нефти с 9,7 млн б/с до 7,7 млн. Решение принято и будет действовать до конца года. При этом фактическое выбытие предложения с рынка может составить и 8,3 млн баррелей. Таким образом, по сути негативный для рынка исход был сглажен.

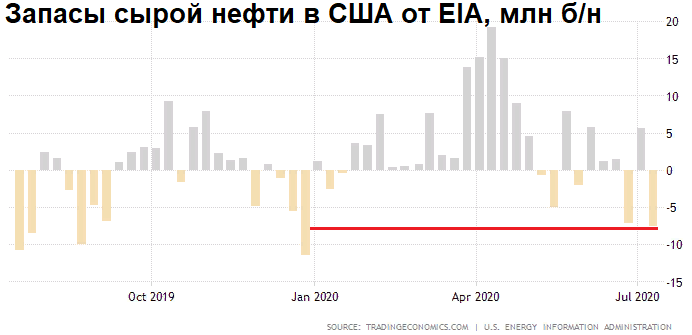

На стороне покупателей действовала и официальная статистика Минэнерго США, которая подтвердила данные API о резком сокращении запасов сырой нефти. Эксперты ожидали недельного спада показателя на 2,1 млн баррелей, фактически — почти 7,5 млн. Динамика изменения запасов демонстрирует уход индикатора на уровни декабря 2019 г. и отражает восстановление производственного процесса в США.

Сентябрьские контракты снижаются в районе 0,5%, курсируя у $43,5 по нефти марки Brent. Неспособность продавцов начать коррекцию может говорить о вероятности активизации противоположной стороны. Сопротивлением выступает район $44.

- Крупные держатели Ethereum переместили $357 млн всего за несколько минут - 14.03.2023

- Биткоин и эфир прибавляют на фоне активизации азиатских и европейских трейдеров - 14.03.2023

- Glassnode выпустили индикатор, определяющий пики и дно биткоина - 13.03.2023

- Нигерия задействует технологию блокчейн в модернизации банковского сектора - 13.03.2023

- Гендиректор Messari призывает инвесторов покупать биткоины - 13.03.2023