Подробный анализ ончейн-осциллятора SOPR

В последние годы пионеры в области анализа данных обнаружили способы аппроксимирования коэффициента, подобного отношению цены к доходности, но для биткойна, а также отслеживания волн изменений во владении активом, оценки скорости обращения монет и многое другое. Но с точки зрения трейдера многие индикаторы, хоть и являются довольно показательными, но представляют собой не более чем подтверждающие сигналы. Запаздывающий характер некоторых из популярных ончейн-метрик разочаровывает спекулянтов, привыкших к чувствительности данных журнала ордеров.

Я подозреваю, что эта особенность присуща ончейн-информации не в большей мере, чем любому другому побочному продукту инструментов, которые мы использовали до сих пор.

Содержание публикации:

Доработка CoinDays Destroyed

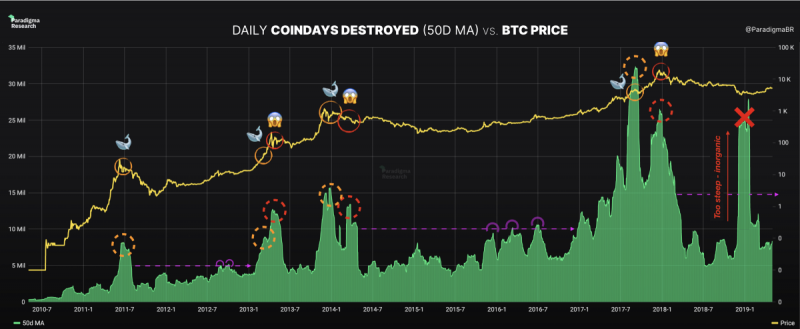

CoinDays Destroyed («койн-дней разрушено/уничтожено»), или CDD, — популярная биткойн-метрика. Она основывается исключительно на ончейн-данных, давая нам приблизительную оценку склонности участников киберэкономики к накоплению койнов. Эта метрика устойчива к ценовым манипуляциям и её исключительно сложно исказить.

Самым ранним упоминанием CDD, какое я смог найти, является эта ветка Hacker News и опрос StackExchange в 2011 году. В течение нескольких лет на blockchain.info и других сайтах появились обновляемые в реальном времени графики. Сейчас их не так просто найти, хотя вы ещё можете получить CSV-данные с Blockchair.com.

По слухам, несколько лет назад можно было даже совершать транзакции без комиссии, расплачиваясь только «койн-днями», так как транзакции, разрушавшие наибольшее число койн-дней, имели самый высокий приоритет среди некоторых майнеров.

CDD найдена путём получения всех UTXO, потраченных за определённый период, и суммирования дней, в течение которых они не активировались (текущая дата минус дата создания UTXO, помноженные на сумму в биткойнах, для каждого UTXO).

На графике видно, что долгосрочные держатели, как правило, увеличивают свою активность на биржах, количество внебиржевых сделок и даже число используемых адресов по мере роста цены.

Это ещё один способ сказать, что «умные деньги» (долгосрочные инвесторы) реализуют прибыль по пути вверх, а не вниз.

Вот интересное наблюдение: во время ценовых пиков и 2014, и 2017 года (и 2013-го тоже, но менее выраженно) график CDD формировал двойные вершины. Я полагаю, что причина этого выглядит примерно так: долгосрочные держатели, которые уже проходили через циклы параболического роста, предвидели наступление продолжительного медвежьего рынка после ясного пробоя линии поддержки параболы и сбросили значительное количество старых монет – после китов, которые это сделали ещё на пути вверх.

Этот второй пик выглядит как хороший момент для того, чтобы разрушить какое-то количество своих койн-дней после очередной вершины.

Мы также отметили по меньшей мере один неорганический всплеск, образовавшийся в результате перемещения холодного хранилища крупной биржи (в декабре 2018 года Coinbase переместила между кошельками 5% от всех находящихся в обращении BTC). Этот момент отчётливо виден на графике.

Ещё одна гипотеза (слишком мало точек данных для серьёзного рассмотрения) обозначена розовым: это уровень сопротивления CDD, тестировавшийся в каждую из «криптозим» по меньшей мере дважды и который должен быть пробит для начала бычьего сезона.

Запаздывающий характер ончейн-метрик

Метрике CDD присуща некоторая неполнота: она даёт нам меру разрушенного времени, но, очевидно, она не даёт полной информации о разрушенной (или созданной) в серии транзакций стоимости.

В этом смысле её дополняет подмножество индикаторов – те, что отслеживают финансовое состояние блокчейна как приносящего прибыль реестра:

- например, в MVRV Дэвида Пуэлла рыночная стоимость всех монет в обращении делится на их совокупную стоимость на момент последнего перемещения этих монет;

- в MVRV-z, представленном Awe & Wonder, отслеживается скорость изменения этого коэффициента по отношению к скользящей средней;

- в нереализованной прибыли/убытках от Туура Демеестера реализованная капитализация вычитается из рыночной и результат делится на рыночную капитализацию, чтобы получить средний процент прибыли/убытков для всех действующих инвесторов.

Впрочем, во всех этих метриках учитывается количество всех выпущенных монет. С другой стороны, CDD ведёт себя настолько точно именно потому, что образует пики только тогда, когда время действительно расходуется, без учёта пассивного накопления дней.

Для оценки прибыльности фактических обменных операций на блокчейне, стоит подумать об альтернативном подходе, а не об аппроксимации, включающей в себя также запасы неактивных монет.

Это означает измерение совокупной фиатной стоимости, которую потраченные выходы накопили или потеряли за время своего существования. Это даёт детальное представление о фиатной стоимости, созданной или разрушенной в блокчейне.

К каждому UTXO, потраченному в заданный промежуток времени, можно применить следующую формулу:

количество BTC * текущая рыночная стоимость – рыночная стоимость на момент создания UTXO

(при дисконтировании изменения объёма от фактической суммы BTC).

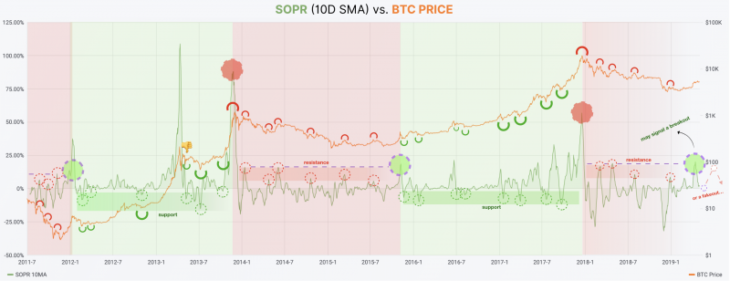

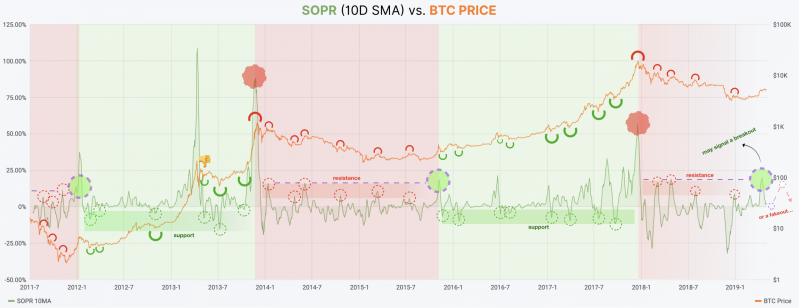

SOPR (10d MA)

Дисклеймер: чтобы избежать обработки каждого UTXO, мы здесь рассчитываем среднее значение Coindays Destroyed на блок, аппроксимируем фактическую цену для этого блока и включаем в график цену текущего блока минус фактическую цену блока, помноженные на количество переданных в этом блоке биткойнов.

Это достаточно точное значение для такого упражнения, хотя пуристы могут остаться неудовлетворены, ведь мы здесь не оцениваем прибыльность буквально каждой отдельной транзакции.

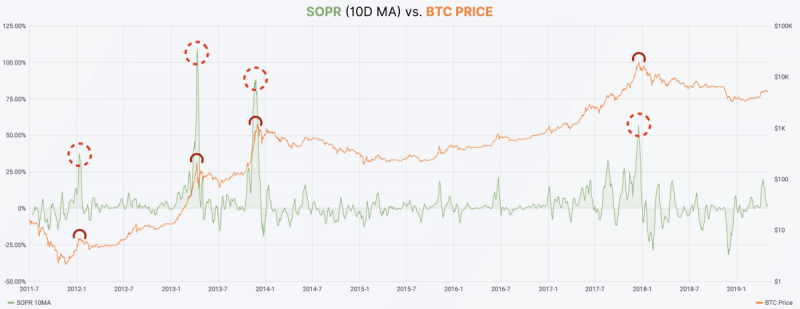

Ниже приведена 10-дневная скользящая средняя для графика SOPR:

SOPR намного лучше сигнализирует о рыночных максимумах, чем о минимумах.

Как отмечает Ренато Ширакаши, осциллятор стремится к 0%, и во время медвежьих рынков тестирует линию чуть выше этой отметки в качестве сопротивления; на бычьих же рынках линия чуть ниже 0% служит уровнем поддержки.

Точки достижения графиком SOPR этих пороговых уровней могут быть полезны для идентификации локальных рыночных минимумов и максимумов, причём пробой упомянутых уровней сопротивления и ретест их уже в качестве уровней поддержки служит чётким сигналом о начале нового бычьего цикла.

На графике выше отмечены зоны поддержки/сопротивления в разных рыночных циклах, а также попытка пробить долгосрочный уровень сопротивления по состоянию на май 2019 г.

Шестнадцатого января 2019 года стал вторым худшим днём в истории по индикатору SOPR – до этого его значение за один день падало на 55% только в начале 2013 года. На 10-дневной простой скользящей средней SOPR в этот день было зафиксировано самое низкое значение за всю историю.

На графиках также видны два необычных паттерна:

- И в 2012, и в 2014–2015 гг. SOPR находил уровень сопротивления, образуя двойную вершину, и 3-е касание верхней границы этого уровня оказывалось последним перед его пробоем и выходом графика индикатора в зону бычьего тренда, и по состоянию на май 2019 можно сказать, что мы протестировали существующий уровень сопротивления в третий раз.

- Тройные вершины на графике SOPR не сулят ничего хорошего, поскольку исторически они почти идеально точно указывали на формирование рыночных максимумов января 2012, начала 2013, января 2014 и, пожалуй, конца 2017 года.

Конечно, мы бы не стали делать серьёзную ставку на повторение какого-либо из этих паттернов в будущем. Основные выводы здесь могут заключаться в том, что (1) не следует рассчитывать на восходящие тренды, последовательно формирующие на графике SOPR более высокие вершины в течение длительного времени; и (2) уровни сопротивления исторически выдерживают больше, чем пару-тройку касаний.

По состоянию на май, когда готовились эти графики, можно сказать, что мы преодолели (и пока удерживаем) порог 0% и на 10-дневной, и на 30-дневной скользящих средних, что указывает на то, что среднесрочный нисходящий тренд был переломлен и дно сформировано. Нам ещё предстоит увидеть, выступит ли 0% порог в качестве поддержки или это был просто ложный пробой.

Графики выше, с падениями значений SOPR до почти –50% в пару дней в декабре 2018 и в январе 2019 года (см. дневной график ниже), придают (предполагаемой) капитуляции конца 2018 года более выраженный вид, нежели можно сказать, опираясь только на ценовой график.

О волатильности SOPR

Волатильность SOPR, похоже, может быть полезным термометром для определения сезонных изменений в настроениях, преобладающих на Биткойн-рынке.

Предварительно можно сказать, что низкая волатильность SOPR исторически была связана с фазами накопления (что довольно самоочевидно), тогда как последовательный рост (например, формирование более высоких минимумов, как в 2015 г.) говорит о сдвиге в сторону преобладания бычьих настроений.

Я полагаю также, что во время предыдущих бычьих ралли волатильность SOPR достигала пика поразительно близко к ценовым максимумам (сразу после их формирования). Всё это станет темой следующей статьи после того, как мы получим больше убедительных данных.

Приложение: рассмотрим пример

На картинке ниже вы видите дневной график SOPR (светло-синий), график средней стоимости потраченных за день выходов (оранжевый) и график средней «предыдущей стоимости» для потраченных в соответствующий день выходов (фиолетовый).

SOPR – это оранжевая линия (текущая стоимость) минус фиолетовая линия (предыдущая стоимость). Лучше всего это понимать как индекс прибыльности для каждой транзакции в заданный день (или иной временной промежуток).

Более подробно:

Давайте возьмём UTXO А размером 1 BTC, созданный в марте 2017 г., когда биткойн стоил 1000 $. UTXO А был перемещён в мае 2019 г. при цене биткойна 5500 $. В CDD, этой транзакции соответствует 790 койн-дней. В SOPR её значение равно +4500 $ (1*(5500–1000)).

Теперь, для простоты, давайте допустим, что в блокчейне за этот день записано две транзакции. Первая – это UTXO А, а вторая – UTXO Б, стоимостью 3 BTC, созданный в декабре 2017 г., когда биткойн стоил 15 000 $. Семнадцать месяцев спустя (через 540 дней) эта транзакция представляла 3*540=1620 CDD, а также 28 500 SOPR (3*5500–3*15000).

Совокупное значение CDD в этот день окажется существенно выше среднего, поскольку с перемещением 4-х монет оказались разрушены 2410 койн-дней (среднее значение этого индикатора обычно не превышает 180), что позволяет нам сделать вывод о том, что бывшие владельцы этих монет, вероятно, создали значительную добавленную стоимость.

Однако SOPR говорит об обратном – его значение составляет -24 000 $, и это существенный реализованный убыток в фиатном выражении. В относительном выражении значение SOPR за этот день составило ~ -48%. В этой цифре намного больше «крови», чем улыбок.

Расхождение между этими двумя метриками особенно полезно между рыночными циклами, когда цена может претерпевать сильную коррекцию, и CDD оказывается не лучшим способом оценить финансовое состояние блокчейна.

SOPR по своему назначению похож на MVRV (отношение рыночной стоимости к реализованной), поскольку он представляет собой попытку оценить, насколько убыточным или прибыльным в среднем является рынок в каждый момент времени. Однако он учитывает не весь объём выпущенных монет, а только объём фактически совершённых на блокчейне обменных операций.

В приведённом выше примере (с UTXO А и UTXO Б), даже если на рынке существует ещё миллион неактивных UTXO и значение MVRV для заданного дня составляет 0,90, показывая средний убыток для всех текущих владельцев UTXO в размере 10%, SOPR способен раскрыть более точную картину того, насколько действия предпринимают держатели биткойнов с точки зрения фиатной стоимости их вложений.

- Крупные держатели Ethereum переместили $357 млн всего за несколько минут - 14.03.2023

- Биткоин и эфир прибавляют на фоне активизации азиатских и европейских трейдеров - 14.03.2023

- Glassnode выпустили индикатор, определяющий пики и дно биткоина - 13.03.2023

- Нигерия задействует технологию блокчейн в модернизации банковского сектора - 13.03.2023

- Гендиректор Messari призывает инвесторов покупать биткоины - 13.03.2023